Ein starker Standort braucht starke Unternehmen – und genau hier setzt das neue steuerliche Investitionssofortprogramm der Bundesregierung, das am 19. Juli in Kraft getreten ist,an. Mit gezielten steuerlichen Anreizen möchte der Gesetzgeber Investitionen erleichtern, Liquidität verbessern und die Wettbewerbsfähigkeit des deutschen Mittelstands stärken. Wir haben Ihnen kurz zusammengefasst, was sich konkret ändert – und wie Sie als Unternehmer und Unternehmerin jetzt davon profitieren können.

1. Sonderabschreibungen – der „Investitionsbooster“ für Maschinen,

Fahrzeuge & Co.

Für bewegliche Wirtschaftsgüter des Anlagevermögens – also zum Beispiel Maschinen, Produktionsanlagen, Bürogeräte oder Fahrzeuge – gilt ab dem 1. Juli 2025 eine neue degressive Abschreibung. Der Prozentsatz darf höchstens das Dreifache der linearen Abschreibung betragen und ist begrenzt auf 30 % jährlich. Diese Regelung ist zeitlich befristet für Anschaffungen bis 31. Dezember 2027.

Was bedeutet das für Sie?

Durch die degressive Abschreibung können Sie die Anschaffungskosten wesentlich schneller steuerlich geltend machen – das erhöht Ihre Liquidität unmittelbar nach der Investition. Ein starker Anreiz, Investitionen jetzt vorzuziehen oder strategisch zu planen.

2. Elektromobilität steuerlich noch attraktiver

Für neu angeschaffte E-Fahrzeuge ab Anschaffung 1.7.2025 bis zum 31.12.2027 gilt künftig eine arithmetisch-degressive Abschreibung, die steuerliche Vorteile besser verteilt. Die Abschreibung erfolgt nach einem festen Schema: 75 % im Jahr der Anschaffung, danach abnehmende Raten über fünf Jahre.

Eine zeitanteilige Kürzung der Abschreibung im Jahr der Anschaffung erfolgt nicht, sodass auch bei einer Anschaffung im Dezember 2025 für 2025 der volle AfA-Satz zur Anwendung gelangt. Dies gilt auch für die Anschaffung von Gebrauchtfahrzeugen und begünstigt alle Elektrofahrzeuge unabhängig von ihrer Fahrzeugklasse und damit auch Elektronutzfahrzeuge, Lastkraftwagen und Busse. Es gilt nicht für geleaste Fahrzeuge.

Die Abschreibungsdauer wird vom Gesetzgeber auf 6 Jahre festgelegt. Dies gilt auch, wenn tatsächlich eine kürzere Nutzungsdauer (z.B. Erwerb von Gebrauchtfahrzeugen) oder eine längere Nutzungsdauer vorliegt.

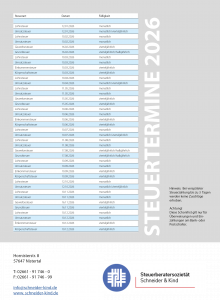

Die Abschreibungssätze betragen:

Im Jahr der Anschaffung 75%

1. Jahr nach der Anschaffung 10%

2. Jahr nach der Anschaffung 5%

3. Jahr nach der Anschaffung 5%

4. Jahr nach der Anschaffung 3%

5. Jahr nach der Anschaffung 2%

Gleichzeitig wird die Grenze für den Bruttolistenpreis bei der 0,25 %-Dienstwagenregelung von 70.000 € auf 100.000 € angehoben. Auch diese Regelung ist zeitlich begrenzt für Fahrzeuge, die ab dem 1.7.2025 und bis zum 31.12.2030 angeschafft werden.

Was bedeutet das für Sie?

Gerade bei hochwertigen E-Fahrzeugen (z. B. für Geschäftsführung oder Außendienst) sinkt die steuerliche Belastung deutlich. Die Privatnutzung verringert sich erheblich. Auch betrieblich genutzte E-Fahrzeuge können attraktiver bilanziert werden. Durch die hohe Abschreibung im Erstjahr können Sie Gewinnspitzen ausgleichen.

3. Körperschaftsteuer sinkt – Zukunftsvorteile für Kapital- und Personengesellschaften

Die Bundesregierung senkt ab 2028 schrittweise den Körperschaftsteuersatz von aktuell 15 % auf 10 % im Jahr 2032. Auch Personengesellschaften profitieren: Der Steuersatz auf einbehaltene Gewinne sinkt von 28,25 % auf 25 % bis 2032.

Was bedeutet das für Sie?

Die Steuerbelastung für Unternehmensgewinne wird spürbar sinken. Das eröffnet neue Gestaltungsspielräume für Wachstum, Investitionen und Rücklagenbildung.

Fazit: Investieren mit Rückenwind

Das steuerliche Investitionssofortprogramm ist eine klare Einladung an den Mittelstand: Jetzt ist die Zeit, um klug zu investieren und steuerliche Vorteile gezielt zu nutzen. Die wichtigsten Maßnahmen betreffen Investitionen, Steuersätze und Mobilität – alles Bereiche, die in jedem Unternehmen eine zentrale Rolle spielen.

Nutzen Sie die neuen Regelungen für Ihre individuelle Strategie.

Sprechen Sie frühzeitig mit uns – wir entwickeln mit Ihnen den passenden Fahrplan.